中國酒業新聞網

華夏酒報官方網站

剛剛過去的“加長版”春節假期,消費市場以一組創紀錄的數據收官。

經文化和旅游部數據中心測算:春節期間,國內出游5.96億人次,出游總花費8034.83億元,雙雙創下歷史新高。在這股熱氣騰騰的年節經濟浪潮中,白酒作為中國傳統社交的“潤滑劑”,其春節動銷表現卻呈現出前所未有的復雜性與分化度。這不禁讓《華夏酒報》記者開始思考:當整個行業仍在周期底部徘徊,誰在逆流而上,誰又在艱難筑底?

綜合多家券商研報與市場走訪情況來看,2026年春節白酒市場并非一片蕭瑟,而是在整體符合預期的平淡中,顯露出清晰的“啞鈴型”結構——以茅臺、五糧液為首的頭部高端市場堅挺依舊,以百元價位為代表的大眾市場煙火氣十足,而曾被視為增長引擎的次高端價位則普遍承壓。

高端市場的韌性回歸與“虹吸”加劇

不可否認的是,春節前夕,市場曾彌漫著對“史上最冷春節”的擔憂。然而,隨著9天長假落幕,以茅臺、五糧液為代表的高端白酒用超預期的動銷數據,有力地證明了頭部品牌的絕對韌性。

中郵證券調研顯示,春節期間,茅臺回款進度略超往年同期,五糧液則基本持平,其他酒企普遍慢于去年同期。從動銷情況看,茅臺預計實現高單至雙位數增長,五糧液預計同比高單位數增長,而其他酒企普遍同比下滑。值得注意的是,這一增長并非依賴渠道壓貨,而是建立在真實動銷改善的基礎上。

這種終端需求的回暖,在作為行業“定盤星”的茅臺身上體現得淋漓盡致。春節前,飛天茅臺原箱批發價企穩于1700元/瓶左右,較2025年末回升約150元,極大提振了渠道信心。有專家分析指出,得益于市場化改革的深化及“i茅臺”直銷渠道的精準放量,茅臺成功破解了長期困擾市場的“保真”與“價格”兩大痛點,大幅提升了產品在宴席和禮贈場景中的“上桌率”。其動銷持續向好,不僅實現了雙位數增長,更令部分經銷商在節前就已售罄1月、2月配額,開始申請3月額度。

五糧液同樣表現亮眼。在核心產品價格策略調整后,其市場需求被有效激活,尤其是39度五糧液動銷實現同比增長雙位數以上,其中,宴席場次增長超過一倍。華創證券在南京、長沙、成都等地的調研顯示,五糧液批價整體平穩,庫存僅約1個月,遠低于行業平均水平。

與“茅五”的春風得意形成鮮明對比的是次高端白酒的集體“啞火”。無論是300元-800元價格帶的全國性名酒,還是區域強勢品牌的核心產品,普遍面臨動銷下滑、價格疲軟的挑戰。

東方證券研報給出了更為嚴峻的判斷:“估計2026年初至今,全行業銷售額下滑20%,扣除茅臺后,估測全行業銷售額下滑20%-25%,其中,估測茅臺之外的白酒產品均價同比下降10%,銷量同比下滑15%,銷量是主要的拖累因素。”這意味著,剔除龍頭后的行業寒冬,比外界感知到的更冷。而次高端作為彈性最大的價格帶,無疑承受著更大的壓力。畢竟,這一價格帶既缺乏“茅五”的金融屬性與禮贈剛需,又在下行市場面臨100元-300元價位地產酒的激烈競爭,成為本輪調整中最為脆弱的環節。

顯然,“兩頭熱、中間冷”的酒類消費格局正演變為常態。市場分化正以劇烈的“虹吸效應”加速演進——高端市場的回暖并未普惠全行業,反而將資源、信心與流量進一步向頭部集中;而留給中間地帶品牌的,則是“壓貨難動、降價傷牌”的兩難處境。

大眾市場的煙火氣與行業的觸底信號

如果說高端市場的回暖是由禮贈和商務宴請的剛性需求托底,那么,大眾價格帶的繁榮,則深刻反映了中國白酒消費場景的根本性變遷。

春節期間,龐大的人口流動帶來了年夜飯、家族聚餐、親友小酌等家庭及親密社交場景的需求激增。在這些場景下,消費者的心態變得務實而理性——“既要喝好,但又不能有太多的品牌溢價”。這使得100元-300元價格帶,尤其是百元價位產品,成為春節動銷的亮點。中郵證券明確指出:“從價格帶來看,中低端酒動銷表現好于高端酒,高端酒動銷表現好于次高端酒。其中,100元-300元價格帶的中低端酒春節動銷預計實現兩位數以上增長。”

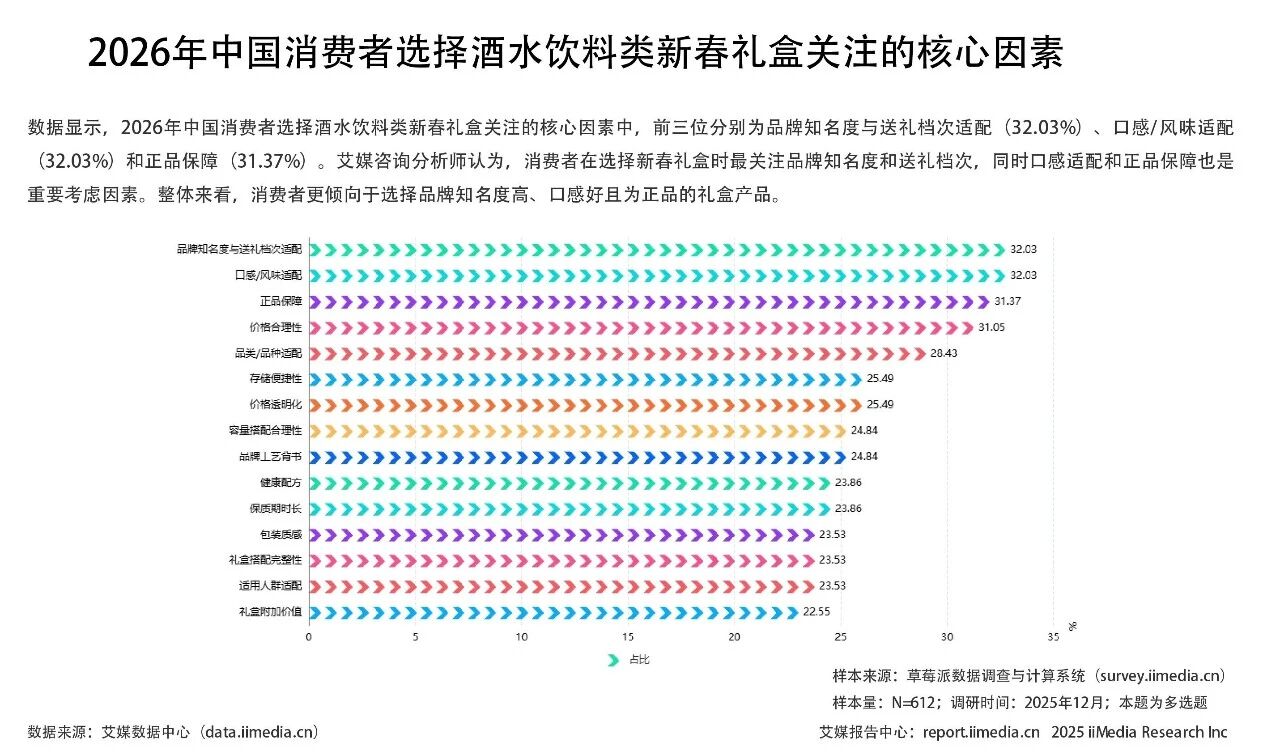

艾媒咨詢最新發布的《2026年中國新春禮盒消費行為調研數據》顯示,零食點心和酒水飲料類成為新春禮盒消費最受歡迎的品類,占比均超過40%。“品牌”是消費者購買酒水飲料禮盒首要考量的因素。這也解釋了為何在行業整體收縮的市場中,名酒的光瓶酒或低線產品仍能脫穎而出。汾酒的玻汾、五糧液的尖莊等,都憑借其強大的品牌背書和親民價格,穩穩承接了這波由場景變遷帶來的紅利。

開源證券在分析大眾品表現時指出:大眾品春節動銷整體較好,增長的核心源于備貨周期的拉長、假期天數增加帶來消費場景增多,及C端需求的逐步復蘇,疊加龍頭企業前瞻性的產品布局與渠道策略調整,形成了需求端與供給端的雙向利好。這為大眾價位產品的增長提供了宏觀注腳——假期結構的優化與消費場景的多元化,直接拉動了面向最終消費者的真實開瓶。

整體來看,盡管多家機構數據顯示行業整體動銷同比仍有雙位數下滑,但下滑幅度較2025年下半年已明顯收窄,這被市場解讀為“行業已有底部信號”。高盛發布的中國白酒行業動態追蹤顯示,2026年農歷新年期間,白酒整體零售需求同比下降兩位數,但這一降幅相較于2025年中秋節白酒市場的下滑情況,已有所企穩。這份“弱復蘇”中的溫暖,高度集中在擁有強大品牌壁壘和健康渠道管控能力的頭部企業手中,以及大眾價位的消費崛起。

對于未來,券商機構普遍看好2026年下半年有望迎來觸底反彈,茅臺等龍頭甚至可能在年中出現拐點。但復蘇的路徑絕非坦途,分化仍是主旋律。

誰將一馬當先,我們拭目以待。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved