中國酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

2022年11月10日,中國酒類流通協(xié)會(huì)攜手中國(貴州)國際酒類博覽會(huì),在貴陽國際會(huì)議展覽中心發(fā)布了“華樽杯第14屆中國酒類品牌價(jià)值200研究報(bào)告”。

值得關(guān)注的是,與2021年有諸多酒企品牌價(jià)值大幅下降不同,今年的知名酒企品牌價(jià)值全面大幅上升。前200名的酒企品牌價(jià)值總和達(dá)到了62102.27億元,相較于去年的51245.95億元,增長率達(dá)到了21.2%。

反彈和增長是主題,四成酒企增長率突破20%

根據(jù)本屆的華樽杯評測報(bào)告顯示,今年名列前200的酒企品牌價(jià)值普遍上升。

但需要說明的是,今年的酒企品牌價(jià)值測算方法,是以上年(即2021年)財(cái)務(wù)收益乘以品牌實(shí)力乘以品牌狀況(V=(P1+P2) * F*S算法)。

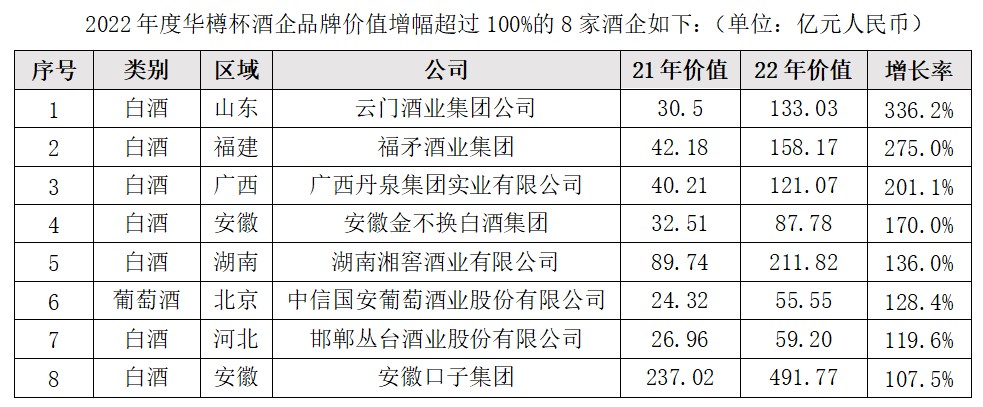

報(bào)告數(shù)據(jù)顯示,今年名列前200的酒企品牌價(jià)值酒企中,品牌價(jià)值增幅超過100%的酒企有8家,增幅30-80%的酒企18家,20-29%的酒企54家。

也就是說有80家企業(yè)實(shí)現(xiàn)了20%以上的增長率,占到了200名酒企的四成,發(fā)展勢頭之猛烈,是前幾屆所沒有看到過的。

“橫縱深”三項(xiàng)數(shù)據(jù)對比分析,醬酒之火一騎絕塵。

醬酒之火,人盡皆知,但火在什么地方,火到什么程度?通過“橫縱深”三個(gè)維度分析今年的研究報(bào)告,可以直觀感受醬酒的強(qiáng)勁發(fā)展勢頭。

1、黔酒對比川酒——醬酒熱助力貴州成為白酒品牌價(jià)值第一大省,四川跌下王座。

四川和貴州同為白酒大省,名酒輩出。前十三屆華樽杯品牌價(jià)值評測中,四川一直穩(wěn)居首位。雖然五糧液一直超越不了茅臺(tái),被稱為“千年老二”,但四川“六朵金花”“十朵小金花”等一眾名酒,都躋身全國白酒前30強(qiáng)中。

而根據(jù)本屆華樽杯組委會(huì)評測,貴州則以入選企業(yè)個(gè)數(shù)、品牌價(jià)值總和、增長率三項(xiàng)數(shù)據(jù)超過四川。

四川省今年有17家企業(yè)入選,較去年少了6家企業(yè)。品牌價(jià)值從去年的9074.02億元增長到今年的10819.77億元,增幅為19.2%,去年增幅則為34.47%。

再看貴州省,今年貴州省共34家企業(yè)入選,品牌價(jià)值從去年的8650.98億元,大漲至11615.32億元,增幅為34.3%。

2、貴州省內(nèi)外對比——“非貴州”醬酒實(shí)力不凡,借勢而行或大有可為。

醬酒目前仍是白酒行業(yè)的風(fēng)口,為我國白酒行業(yè)提供了新的發(fā)展機(jī)遇。除了“貴州”諸多醬酒外,各地方醬酒,如京醬(華都)、福醬(福矛)、魯醬(云門)、桂醬(丹泉)等新勢力也開始崛起。

從本屆華樽杯名單來看,今年“非貴州”醬酒共入選11個(gè)品牌,品牌價(jià)值總和2486.47億元,增幅為75.3%。其中魯醬云門更是增長率達(dá)到336.2%,成為名單增長率的第一名。

究其原因,在醬酒板塊,是否具有較強(qiáng)的品牌力將成為企業(yè)能否穩(wěn)健發(fā)展的關(guān)鍵,酒企想要突出重圍,除了依托強(qiáng)大的品質(zhì)實(shí)力,更需要有清晰的品牌定位。簡而言之,酒企并不僅僅要釀出好酒,更要講好背后的故事、文化、內(nèi)涵。

3、醬酒深層對比——醬酒中間層砥柱力量堅(jiān)實(shí),后勁十足。

先來看一組醬酒的數(shù)據(jù):2020年,醬香酒的品牌價(jià)值總和為7674.45億萬元;2021年“醬酒元年”,品牌價(jià)值總和突破萬億大漲至10637.22億萬元;2022年持續(xù)增長至14101.79億元;其增長率分別為38.6%和33%。

而醬酒根據(jù)品牌價(jià)值的多少,也可以分為千億的高層(茅臺(tái)、習(xí)酒、郎酒、國臺(tái)、金沙),100到300億的中間層,以及100億以下的發(fā)展層。

近年來,醬酒的中間層次迅速遞補(bǔ),涌現(xiàn)了如夜郎古、君豐等一批實(shí)力雄厚的醬酒企業(yè)。中堅(jiān)力量的補(bǔ)齊讓醬酒的全面布局和結(jié)構(gòu)更加厚實(shí),為醬酒的高端層次提供了堅(jiān)實(shí)的保障,也幫助醬酒產(chǎn)品走得更加長遠(yuǎn)穩(wěn)健。

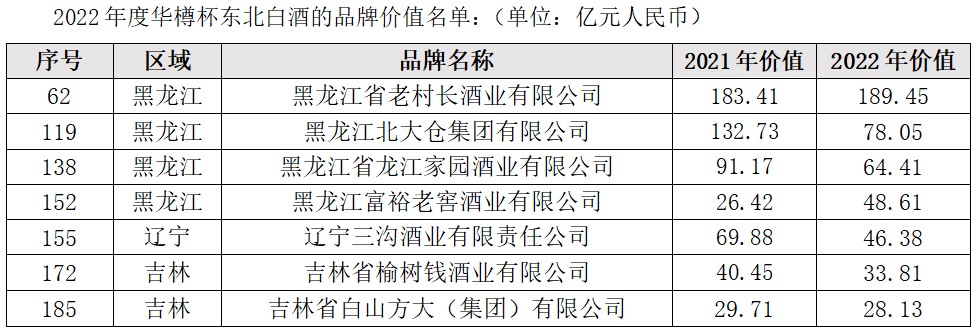

東北呼喚高端白酒

“東北酒”方面,今年總有七家入選,品牌價(jià)值總和為488.84億元,入選的酒企數(shù)量相較于前兩年越來越少,整體的品牌價(jià)值也呈現(xiàn)逐年下滑的態(tài)勢,今年的降幅為14.8%。

究其原因,與東北酒缺少中高端站位(200元以上的本地酒很少)有關(guān),也與酒企在質(zhì)量、品牌和創(chuàng)新等方面的布局有關(guān)。東北酒在品牌與創(chuàng)新的投入上,往往給人雷聲大雨點(diǎn)小的感覺。作為對標(biāo),江蘇洋河與今世緣因其高端產(chǎn)品站住了,才有勢能帶動(dòng)整個(gè)系列產(chǎn)品出貨。

啤酒、葡萄酒、黃酒仍在低位徘徊

黃酒、啤酒和葡萄酒,被稱為世界三大古酒。就今年的名單來看,這三大古酒的整體發(fā)展變化不大,企業(yè)在逐年減少,品牌價(jià)值總量在低位徘徊。

中國的白酒企業(yè)在醬酒火爆的啟發(fā)下,越來越重視品牌建設(shè),講出了許多吸引消費(fèi)者的品牌故事,而三大古酒在品牌建設(shè)上相對比較薄弱。一是品牌宣傳沒有形成合力,市場反響不大;二是沒有持續(xù)把品牌宣傳做大做強(qiáng),再加上疫情等大環(huán)境影響,今年依舊表現(xiàn)平平。

流通企業(yè)表現(xiàn)亮眼,注重品牌建設(shè)成為企業(yè)增長的關(guān)鍵

今年流通企業(yè)的表現(xiàn)格外突出,入選200名的數(shù)量達(dá)到了26個(gè),品牌價(jià)值達(dá)到了4546.19億元,增長率達(dá)35%。在酒廠品牌已經(jīng)建立的行業(yè)背景下,流通商品牌正面臨從業(yè)內(nèi)品牌走向社會(huì)大眾品牌的關(guān)鍵時(shí)刻。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved