四開國緣

為何要“三連漲”?

10月30日,今世緣披露了三季度報:公司前三季度實現營業收入41.9億元,同比增長1.92%,實現扣非歸母凈利潤13.0億元,同比增長2.28%;公司第三季度單季實現營業收入12.8億元,同比增長20.9%,實現扣非歸母凈利潤2.87億元,同比增長33.7%。

其中,前三季度,以國緣為代表的特A+類產品實現收入25.58億元,同比增長10.98%。

由此可以看出,國緣系列的發展勢頭依然迅猛。

“2021年即將到來時,四開國緣三連漲很大程度上是源于今世緣的發展底氣。近年來,國緣品牌快速發展在江蘇省內取得了明顯的市場地位,在400-500元價格帶呈現出領先的姿態。此前,42度國緣四開、對開被認定為綠色食品A級產品,許可使用綠色食品標志,這是對國緣品質的充分肯定。在消費者主權時代,好產品更能獲得消費的認可,這也是國緣對自身品質的自信。”有行業人士表示。

據了解,四開國緣在江蘇省內的政商務消費中有著比較高的接受度,終端、經銷商方面對于此次的漲價與煥新,紛紛表現出了積極的態度。因為,這不僅能夠助力四開國緣在主流消費價格帶中的地位更進一步,也又有利于提升品牌力鞏固市場份額,從而提升今世緣在高端、次高端的競爭能力。

行業向好

國緣系列如何決戰次高端?

縱觀當下的白酒市場,盡管2020年遭遇了疫情黑天鵝,但一路上“漲”仍然成為白酒行業的主旋律。一線名酒、區域龍頭等不同陣營的酒企,大都進行了不同程度的提價。

有業內人士認為,提價的背后折射出的是對白酒行業發展的看好。

近年來,白酒行業市場份額向名酒集中的趨勢越來越明顯。這對于高端白酒來說自然是利好,而對于二三線白酒品牌來說,只要能夠卡位好自己的強勢價位帶,實現良性增長也并不困難。

客觀地說,次高端的戰場上,具備江蘇本土優勢基地市場的今世緣有著很大的勝算。而針對四開國緣的提價,實際上也是在進一步鞏固自己的強勢地位。

東方證券曾分析,消費升級浪潮下,蘇酒價格帶會持續上移,次高端有望持續擴容。這對于國緣產品來說,無疑是一個機遇。

在享受次高端賽道成長紅利的基礎上,國緣系列又是如何“亮劍”的呢?

品牌層面,國緣系列是今世緣立足江蘇、走向全國的主打產品。基于全國化拓展的需要,國緣系列的品牌戰略定位已經升級為“中國高端中度白酒創領者”。而其“成大事,必有緣”的品牌價值主張,備受廣泛認可。

產品層面,國緣現主力品系K系產品覆蓋了300-600的主流價格帶,而高端新品V系的終端指導價更是在千元以上。目前,已經在高端消費群體中培養出了不俗的口碑與品牌力。

2019年8月18日,超高端戰略新品國緣V9清雅醬香的上市,不僅有助于企業搶占“黃金賽道”、參與“頭部競爭”,也有利于提升國緣的品牌勢能。上市一年多以來,國緣V9清雅醬香銷售遠超預期,更是一舉奪得“中國酒業品類創新獎”“年度醬香新名酒”等獎項,已成為越來越多新時代精英人士的新選擇,贏得了行業內外廣泛關注及一致好評。

正如方正證券所說,國緣系列的品牌勢能正在持續釋放,產品品質突出,渠道利潤高,持續增長具有確定性。

挺進“第一方陣”

今世緣的路還有多遠?

近年來,今世緣堅定踐行高質量發展理念,憑借“緣文化”鏈接了品牌與消費者情感需求的今世緣、國緣雙品牌矩陣,持續深化推進“品牌+渠道”雙驅動營銷體系,極大地提升了市場發展勢能。而且,國緣系列市場動銷良好,也帶動了今世緣產品結構的不斷優化。

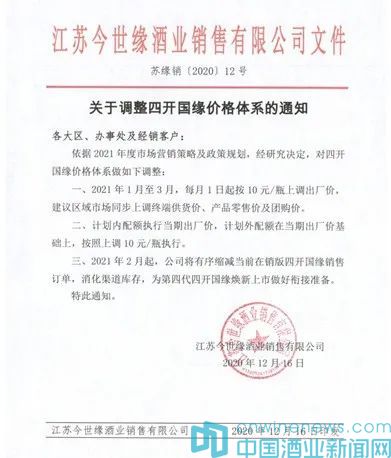

據了解,其第四代四開國緣將于本月29日在南京即將召開的2021發展大會上嶄新亮相。

值得注意的是,目前今世緣的營收主要來自省內,省外收入體量雖然較小,但卻是穩步推進,其產品力、品牌力還將得到進一步釋放。換言之,今世緣還有較為寬闊的成長空間。可以想見,隨著進一步發展,今世緣挺進“第一方陣”之路或許就在不遠的未來。