中國酒業(yè)新聞網

華夏酒報官方網站

再過半個月,健力士就259歲了。就是那個健力士(吉尼斯)世界紀錄的健力士。

健力士出身英國的帝亞吉歐(Diageo)。作為全球最大的酒業(yè)集團,帝亞吉歐低調得讓很多人都對其感到陌生。但風靡全球的威士忌、伏特加品牌,都出自帝亞吉歐的手筆。直到2013年,帝亞吉歐完成了中國白酒并購第一案,成為水井坊唯一股東,國內很多人才開始留意這幕后“大BOSS”。

低調奢華,這應該是帝亞吉歐的注解。

翻看帝亞吉歐截止6月底的2017財政年度業(yè)績報告,盡管銷量較2016年度下降了2%,但2017財年的凈收入達121億英鎊,同比增長15%;營業(yè)利潤為36億英鎊,同比增長25%。

帝亞吉歐為全面占領中國市場已深耕多年,拉動其業(yè)績實現高增長的酒種是其核心業(yè)務烈酒以及白酒。以蘇格拉威士忌、伏特加、北美威士忌等為主的烈酒家族為帝亞吉歐貢獻了19%的銷售額增長率。更為驚人的是中國白酒的“逆天”業(yè)績。在2017財年,帝亞吉歐通過多次并購間接獲得的唯一一家白酒上市公司——水井坊(600779.SH),其凈收入同比增長81%,創(chuàng)造了旗下子品牌增幅第一。

在通過有機增長、并購烈酒優(yōu)質標的這兩大法寶實現收入、利潤的高增長外,剝離非核心資產、甩掉包袱輕裝上陣,是這家老牌烈酒公司的另一法寶。

“包袱”來自葡萄酒、啤酒業(yè)務。其中,啤酒業(yè)務雖然是帝亞吉歐第二大業(yè)務板塊(約占16%),但在過去幾年的成長相對較慢,增速僅在3%~5%之間。

顯而易見,帝亞吉歐勢必繼續(xù)“押寶”高端威士忌和中國白酒,同時繼續(xù)狂甩包袱。

過去一年,帝亞吉歐將其在美國的大部分葡萄酒資產出售給富邑集團;甚至將其在牙買加、馬來西亞和新加坡的啤酒業(yè)務拋售給荷蘭的喜力啤酒公司這一競爭對手。

理智如帝亞吉歐,很快覺察到后背上沉甸甸的健力士。

回頭看,在帝亞吉歐的“戰(zhàn)將陣營”中,黑啤健力士曾一度戰(zhàn)功顯赫。健力士1759年起源于愛爾蘭都柏林,目前是全球銷量第一的黑啤品牌,平均每天賣出950萬杯,為帝亞吉歐賺取了巨大的利潤。

然而,健力士在中國的表現卻差強人意。當下中國啤酒市場已被華潤雪花、青島啤酒、百威英博、喜力和嘉士伯五大寡頭瓜分,進入中國市場20年,健力士夾縫生存,仍然屬于小眾品牌,表現平平。

帝亞吉歐對健力士的品牌力還是十分自信的。但苦于在市場拓展方面的短板。使盡招數,均不奏效,只得尋求外援。

2008年,帝亞吉歐只得押寶嘉士伯(世界第四大釀酒集團),將健力士在中國的代理權交給嘉士伯,試圖依靠嘉士伯在中國出色的經營管理體系和強大的市場拓展能力,以及專業(yè)化的品牌經營,給“有名的”健力士一絲實質性生機。

9年后,答卷是這樣的:健力士年銷約2萬百升,增速維持在3%-5%,遠低于行業(yè)平均水平。

日子過得寒酸,只得“改嫁”。2017年8月份,百威英博從嘉士伯手中奪得健力士。作為世界最大的啤酒釀造商,百威英博正式獲得健力士在中國大陸地區(qū)的獨家代理權,包括聽裝、瓶裝、桶裝的所有產品。

帝亞吉歐此舉相當明智。畢竟在中國啤酒市場上,還沒有哪家外資啤酒釀造企業(yè)能像百威英博一樣,捷報頻傳——從人人皆知的哈爾濱啤酒、百威啤酒,到最近廣受追捧的鵝島精釀(Goose Island)、科羅娜(Corona),還有配餐一級棒的時代啤酒(Stella Artois)等,有著200多個品牌的百威英博用了30年時間,已經把中國市場吃得相當之透。

即便如此,吃過虧的帝亞吉歐還是謹慎地只給了百威英博5年的時間。百威英博承諾,一年之內讓健力士在中國市場銷量翻一倍。

“戰(zhàn)場“如何?

先來看中國的啤酒市場。自2014年7月起,中國的啤酒產銷量開始出現了長達25個月的下滑,觸目驚心。

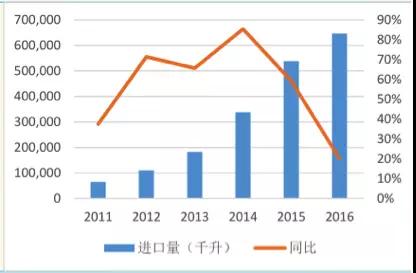

好消息是,有一股新興力量開始萌生。2013-2016年,在中國啤酒市場產量不斷減少的同時,進口啤酒量不降反增。2016年超過了60萬千升,相比2014年翻了1倍;2017年上半年,中國進口啤酒量已達到40萬千升,同比增長7.1%。

我國啤酒進口量趨勢圖(千升)

意外的是,這股增長力量并非來自大眾啤酒市場,而是來自中、高端啤酒產業(yè)線的拉升。以黑啤來說,市場調查公司歐睿國際的數據顯示:中國消費者今年預計將消費2.64億升黑啤酒,而原來黑啤的主要市場英美兩國,其消費增長速度僅占中國的一個零頭。歐睿預計,到2021年,中國市場的黑啤需求量將達到6.587億升。

但絕不可盲目樂觀。畢竟這看似喜人的增長數據,起步于微乎其微的最小基數。

一直以來,中國啤酒市場和消費習慣還是以麥芽為原料的淡味啤酒為主,用烘焙過的麥芽釀造的黑啤尚屬小眾產品。

中、高端啤酒,包括黑啤的走俏是啤酒行業(yè)結構調整的縮影。跑馬圈地的并購、巷戰(zhàn)時代告一段落,如何征服中國消費者,兌現一年內銷量翻倍的承諾,對百威英博來說,是場硬仗。

但百威英博歷來是扭轉乾坤的高手。歷史總是驚人的相似,2012年,百威英博同樣是從嘉士伯手中奪得科羅娜(Corona)在中國市場的經營權。

出奇制勝。面對銷售渠道定位尚不明確的科羅娜,百威英博沒有急著創(chuàng)建團隊占領市場,而是直接走線上渠道——入駐天貓。從科羅娜開店到“雙11”當天,只有不到7個月的時間,要把一家從零起步的店鋪送進“雙11”大賣場,幾乎不可能。科羅娜不僅做到了,而且躋身類目TOP 3。

首先,在新品階段,針對天貓搜索比較看重產品轉化率和點擊的特點,科羅娜選擇了精準流量、體量小的長尾小詞。見效極快,到了6月底,線上自然流量完成的銷售額直接突破了30萬。

接下來,考驗團隊的就是產品的流量能力以及產品的銷量權重了。科羅娜對已有較高轉化率的熱銷產品采取爆款擴張的選詞策略,選擇搜索及點擊量最高的行業(yè)大詞,主要目的是擴充流量。

此時的科羅娜已經有資格參加淘系內更多的官方活動,比如每個月可以參加3次聚劃算,這最終幫助他們成功躋身類目的TOP 10,并成功跨進參加“雙11”的門檻。科羅娜旗艦店“雙11”當天的成交額超過190萬。

還沒有完。通過精準的人群投放、年貨節(jié)預售、聚劃算大賣、洋酒節(jié)整合會場資源……科羅娜最終超額完成了既定的600萬目標,并且一舉拿下類目TOP 3的位置。

“你可以喝任何啤酒,只要是科羅娜”出自《速度與激情8》

百威英博還很會討喜,擅長入情。中國人喜歡喝啤酒,但消費者接觸的啤酒品類少、渠道不發(fā)達。百威英博就索性對啤酒進行“標簽化”定義,針對不同成分、不同品牌的高端啤酒培養(yǎng)消費者的“啤酒文化”。比如說起世界杯,一定會想起百威啤酒。從1986年至今,無論是世界杯,還是全球各大體育賽事,號稱“啤酒之王”的百威啤酒從未缺席。當然也包括2018年和2022年世界杯。

再看“新歡”健力士。無論是先天優(yōu)勢,還是“改嫁”后的契合度,健力士都更像是百威英博的“菜”。

無獨有偶,健力士同樣以贊助一系列全球體育賽事而聞名。從橄欖球聯(lián)盟以及賽事,到足球、曲棍球等等,樂此不疲。

還有情懷。一杯健力士從剛剛倒出來到最后被呈上桌的泡沫變化,那層如奶油一般細膩的白色泡沫與黑色液體形成的對比也成了啤酒愛好者心目中的經典配色。有了情懷,再加點俏皮,不妨來包健力士風味的薯片。

除了討喜,百威英博的實力,更是毋庸置疑。單看收購之路,可謂野心勃勃,幾乎每三四年完成一項大收購。

2008年,收購百威啤酒(Budweiser)。

2012年,拿下墨西哥公司Grupo Modelo。

2014年,收購韓國東洋啤酒公司。

2016年,更是豪擲超千億美元,合并全球第二大啤酒商南非米勒(SABMiller),以45,905百萬美元的營收超越了可口可樂公司(41,863百萬美元)29個名次。對比之下,喜力控股公司位列468名,從體量來看僅為百威英博的一半。

2017年,大手筆拿下健力士中國區(qū)經營權。

……

每一次鯨吞,百威英博就會出現一次體量上的飛躍。這家啤酒公司從西歐一隅比利時興起,依靠著不間斷的并購,如今已經把生意做到了地球上的每個角落,占據了全球三分之一的啤酒產量,形成了一個世界釀酒史上從未有過的強勢寡頭企業(yè)。

水到渠成,順勢而上,拿下健力士中國市場。百威英博根大樹深,健力士又可以豐富百威英博的枝葉。業(yè)內人士認為,百威英博可借此擴大產品線,補充品類短板;而健力士也能借助百威英博的渠道優(yōu)勢,在提升品牌知名度的同時獲得銷量上的提升。

無論從哪點來說,健力士跟百威英博都太對味了,簡直“天生一對”,互為所需。

“改嫁”百威英博的健力士,是否會如其名字那樣創(chuàng)下健力士(吉尼斯)紀錄;又是否會如其廣告語所言:Guinness is good for you,健力士妙不可言?

拭目以待。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved